Sommario

In questa guida viene illustrato come controllare i ricavi di commessa utilizzando il pannello di controllo

Come controllare i ricavi di una commessa a corpo con il Pannello di controllo

Che cos’è il panello di controllo

Il pannello di controllo è uno strumento grafico ed intuitivo che consente di estrapolare ed analizzare i costi e ricavi ed il margine di commessa.

La sezione “ricavi di commessa” del pannello di controllo

La sezione “ricavi di commessa” del pannello di controllo permette di analizzare in maniera dettagliata i ricavi in commessa. Per visualizzare il prospetto attenersi ai seguenti passaggi:

- Da menù di Perfetto doppio click su [Strumenti avanzati > Gestione delle commesse > Pannello di controllo]

- Nel campo “cliente” inserire il codice del cliente

- Nel campo “commessa” inserire il codice della commessa

- Premere il bottone “esecuzione”

- Espandendo il nodo della commessa sotto riportata verranno abilitati 3 sotto nodi (Margine, Costi, Ricavi)

- Cliccare sul nodo “ricavi”

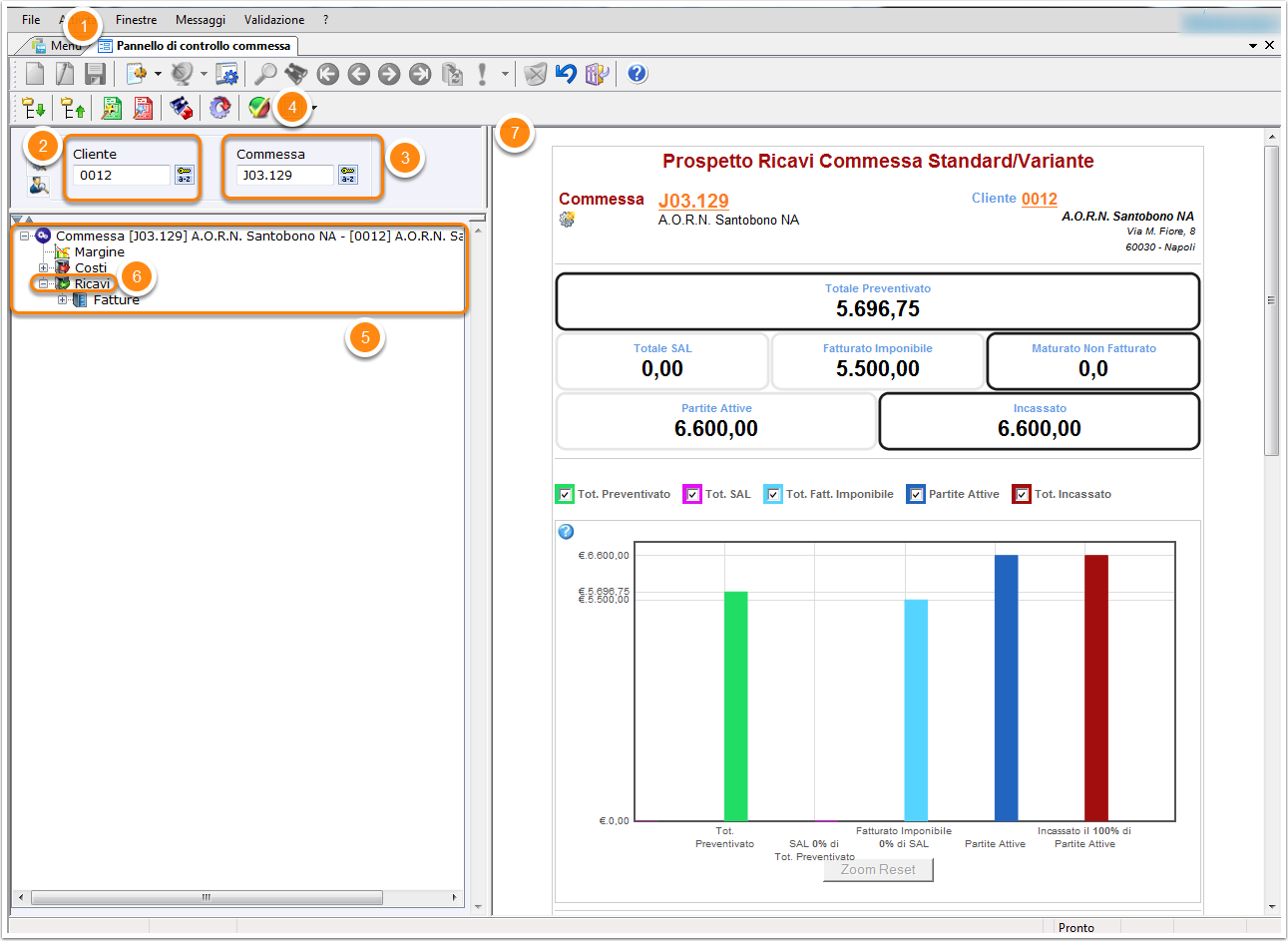

- Nella parte destra dello schermo viene compilato un prospetto riepilogativo dei ricavi in commessa

Il quadro riepilogativo dei ricavi ed il controllo di quadratura dei ricavi

Di seguito al codice della commessa sono presenti i ricavi divisi per:

- Totali preventivo

- Totale SAL

- Fatturato imponibile

- Maturato non fatturato

- Partite attive ed il relativo incassato

Segue una rappresentazione grafica dei valori di costo e ricavo sopracitati

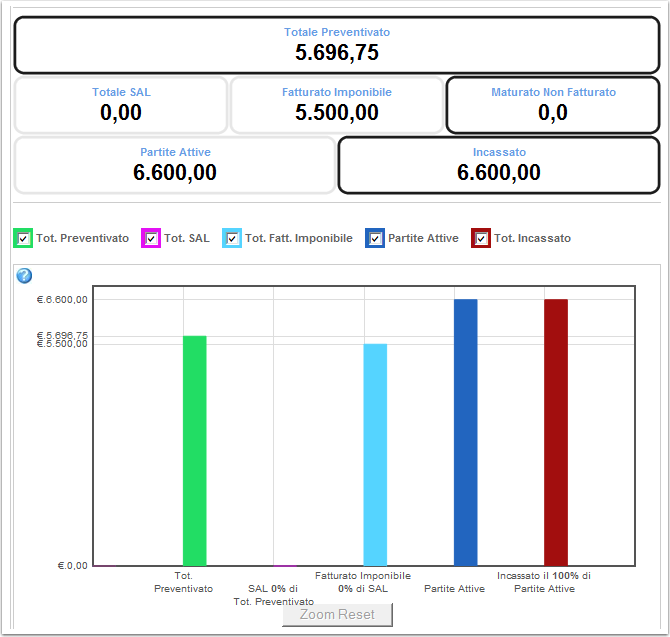

L’analisi gestionale per documento gestionale

Il prospetto mostra l’analisi dei ricavi in commessa divisi per tipologia di documento gestionale, nei riquadri vengono riportati i dati di dettaglio di ciascun documento (fatture di vendita, SAL, Libretti di misura etc..)

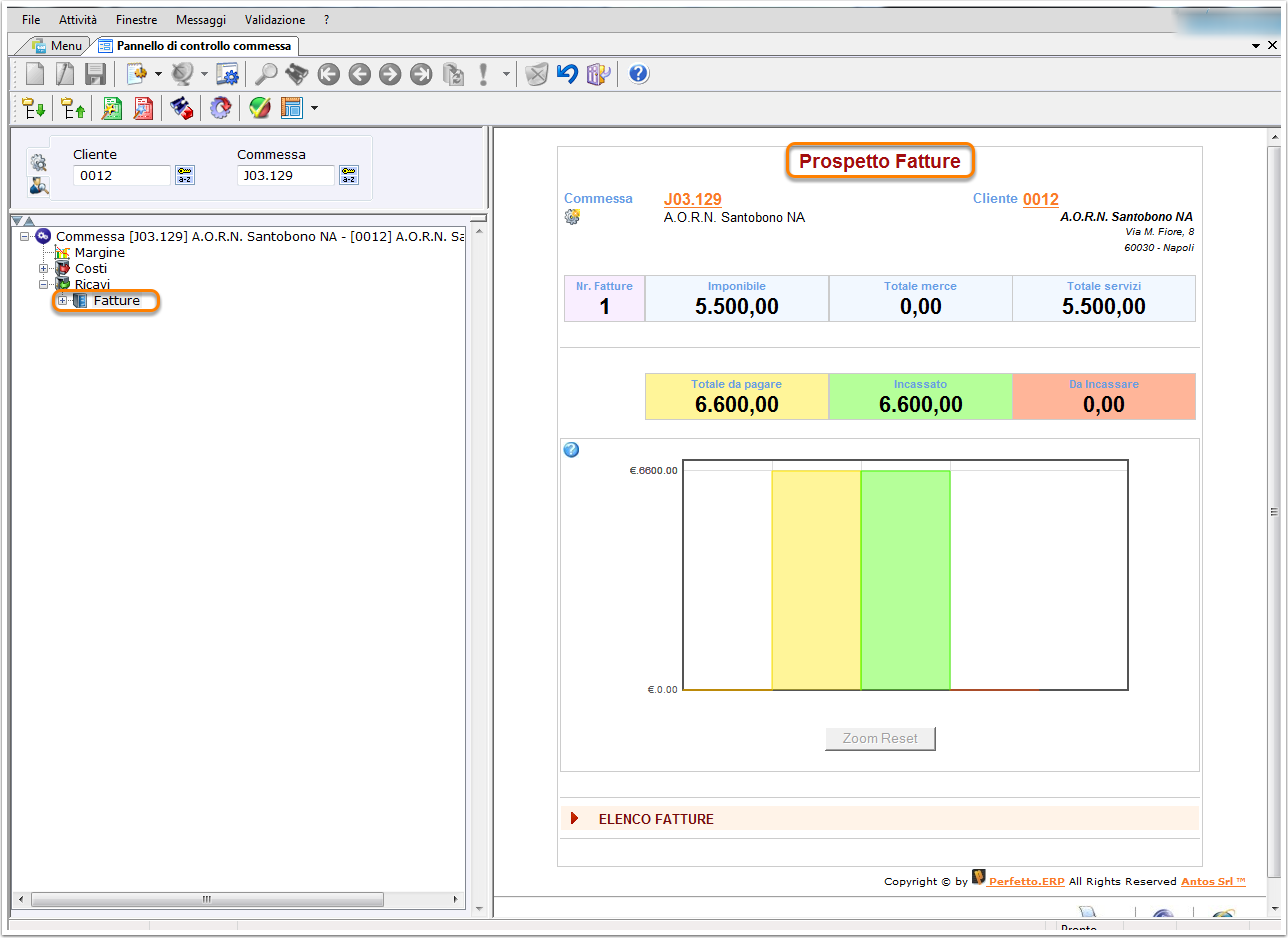

Il collegamento tra i documenti gestionali

Il Pannello di controllo consente di “navigare” tra i documenti di rendicontazione associati alla medesima commessa. Espandendo il nodo ricavi, sono mostrati i sotto nodi divisi per tipologia di documento, per ogni voce selezionata viene visualizzato il corrispondente prospetto riepilogativo.

Commenti