Sommario

Nel presente articolo puoi approfondire la differenza tra il Principio di Cassa ed il Principio di Competenza nei costi e nei ricavi delle commesse.

Cosa vedremo?

Ecco la lista degli argomenti che affronteremo nell'articolo. Se cerchi qualcosa in particolare o vuoi rivedere un determinato argomento, clicca sulle voci sottostanti:

- Premesse

- Costi e Ricavi secondo il principio di cassa e principio di competenza

- Costi e ricavi di una commessa

- Principio di competenza: Calcolo dei ricavi per Costi

- Principio di competenza: Periodo di godimento

- Principio di competenza: Da documento di ricavo

- Principio di competenza: Da Stato avanzamento lavori

- Riepilogo

Nell'articolo verranno analizzati il "Principio di Cassa" ed il "Principio di Competenza" dei Ricavi e dei Costi.

Vediamo insieme come i costi ed i ricavi delle commesse vengono differentemente calcolati e considerati dai due principi.

Costi e Ricavi secondo il principio di cassa ed il principio di competenza

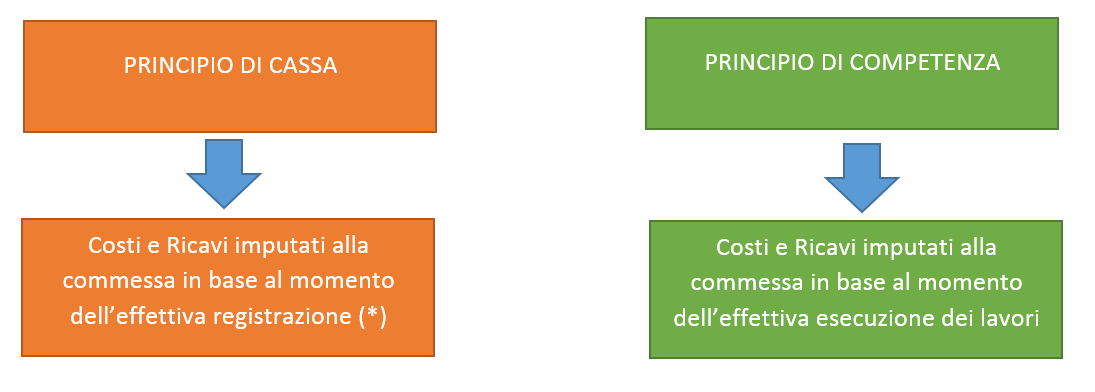

In generale in contabilità, il "Principio di Competenza" considera un ricavo o un costo di pertinenza di un periodo in base all'effettivo consumo del bene a cui si riferisce, viceversa il "Principio di Cassa" considera un ricavo o un costo attinente ad un periodo in base al momento in cui si verifica la sua manifestazione monetaria.

Per quanto riguarda le commesse, il "Principio di competenza" prevede che i ricavi ed i costi vengono imputati alla commessa in base al momento dell'effettiva esecuzione dei lavori, mentre il "Principio di cassa" prevede che i ricavi ed i costi vengono imputati in base al momento della registrazione del costo o del ricavo prescindendo dal periodo dell'effettiva esecuzione dei lavori.

Nota: (*) Se vuoi conoscere come imputare i costi e i ricavi di commessa con i documenti gestionali, consulta i nostri articoli. L'elenco dettagliato lo trovi nei paragrafi:

-

Step 2: La rendicontazione dei costi di commessa

-

Step 3: La rendicontazione dei ricavi di commessa

della "Guida introduttiva alla Gestione delle Commesse a Corpo".

Costi e ricavi di una commessa

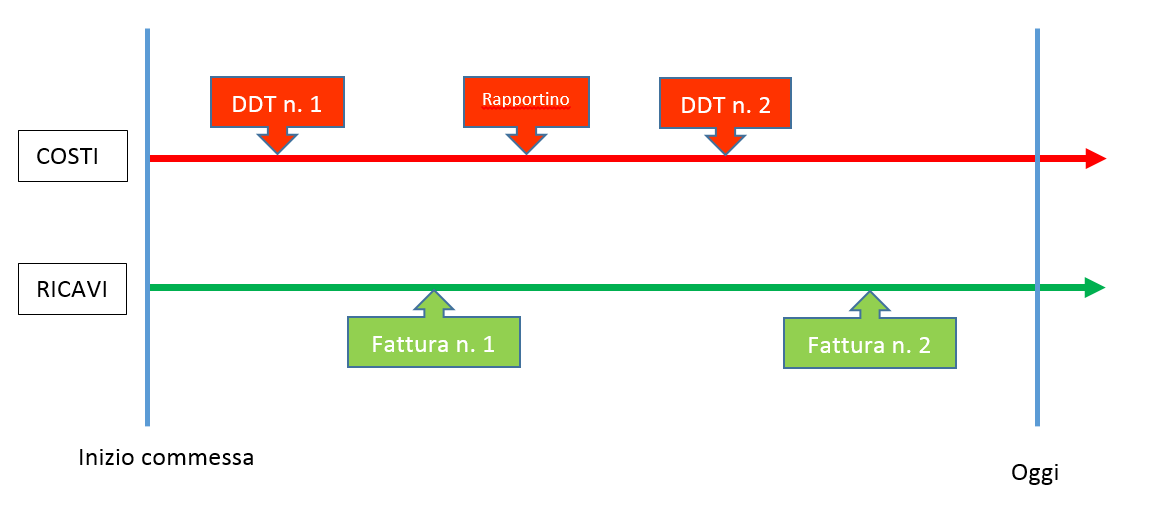

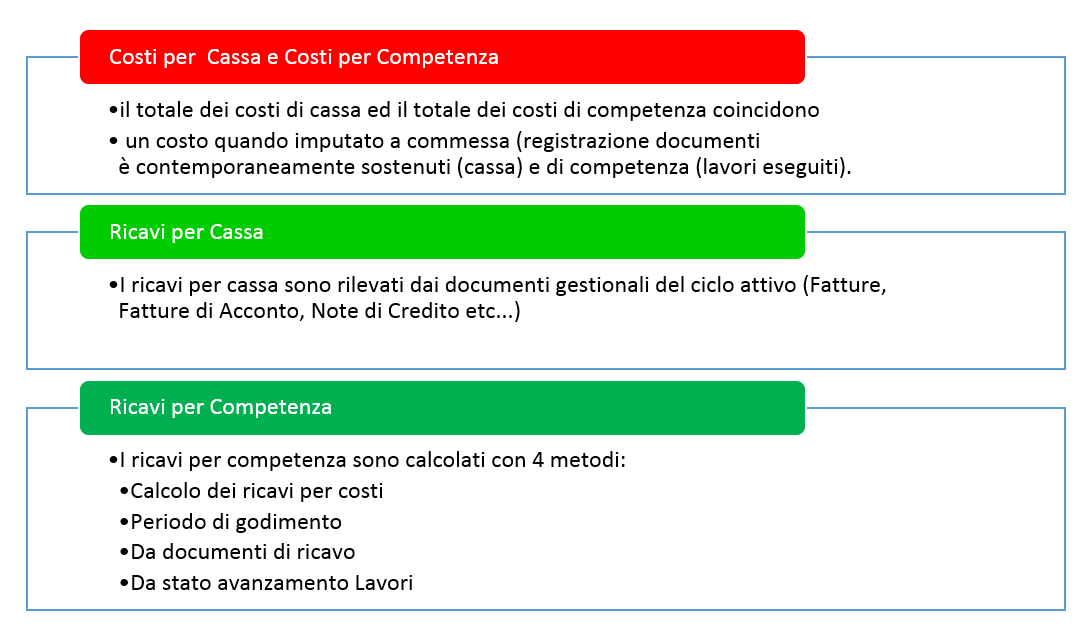

In una commessa, il totale dei costi calcolati secondo il principio di cassa ed il totale dei costi calcolati con il principio di competenza coincidono in quanto si considera che al momento dell'imputazione dei costi (registrazione documenti), gli stessi sono contemporaneamente sostenuti (cassa) e di competenza del periodo (lavori eseguiti).

Nei Ricavi invece vi può essere una separazione tra il momento dell'effettiva esecuzione dei lavori e quello dell'emissione della fattura. Capita sovente infatti che l'azienda fatturi i lavori svolti ad intervalli periodici di tempo e non nel momento in cui il lavoro viene effettivamente svolto.

Vediamo un esempio.

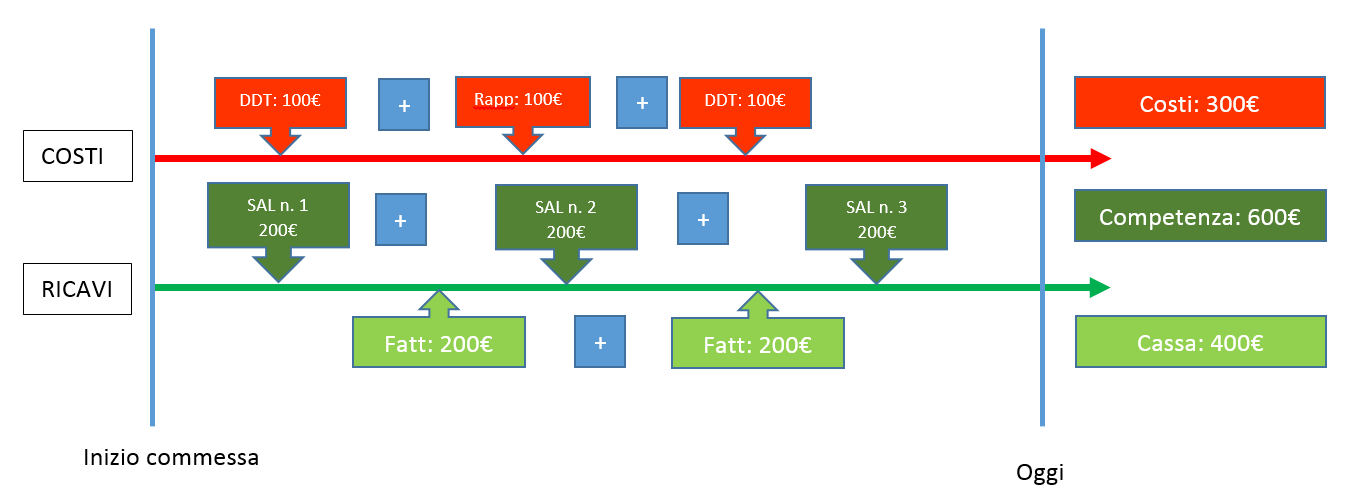

Nell'immagine seguente abbiamo due assi temporali (arco di vita della commessa), uno relativo all'imputazione dei costi ed uno relativo all'imputazione dei ricavi.

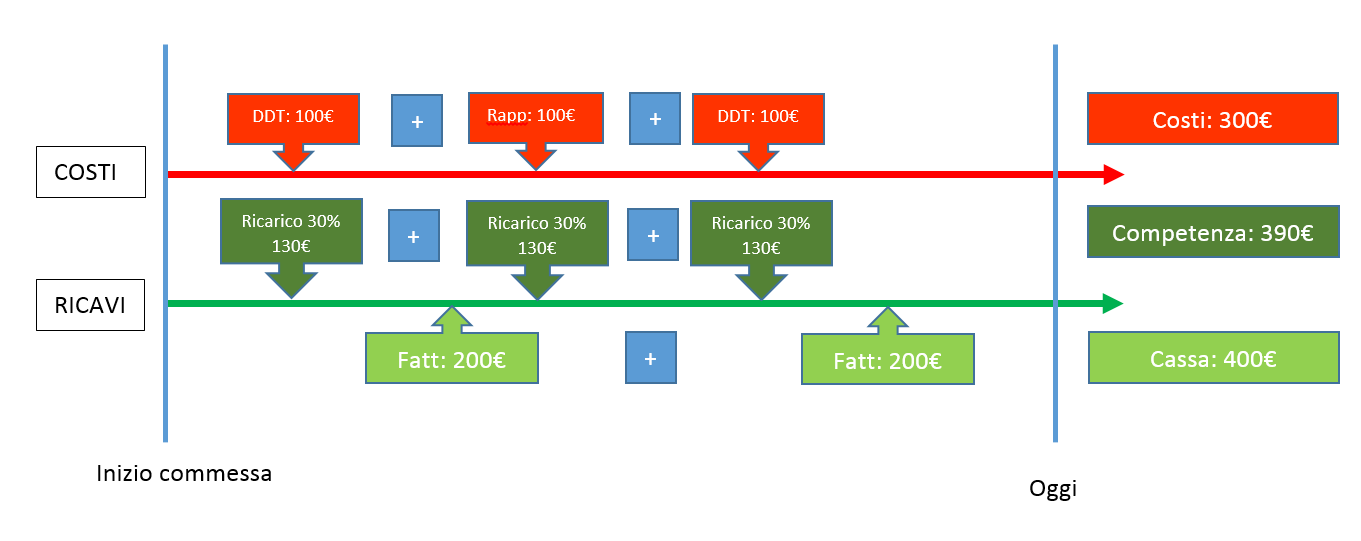

Ad oggi, quale è la differenza tra i costi ed i ricavi calcolati secondo i due principi?

Come evidenziato in precedenza, il totale dei costi calcolato con il principio di cassa ed il totale dei costi calcolato con il principio di competenza coincidono e corrispondono alla somma dei costi imputati a commessa con i due DDT e con il Rapportino di Lavoro.

Per i Ricavi invece la situazione è diversa.

I ricavi per cassa sono rilevati dai documenti gestionali del ciclo attivo (Fatture, Fatture di Acconto, Note di Credito etc...), nel nostro caso quindi è dato dalla somma delle due fatture.

I ricavi di competenza sono rilevati in base all'esecuzione dei lavori.

Vediamo un esempio di Ricavi rilevati con il principio di Competenza e di Ricavi rilevati con il principio di Cassa.

Se fatturiamo un acconto per una commessa per la quale non sono stati effettuati lavori, avremo:

- un ricavo di cassa pari al valore della fattura di acconto

- un ricavo di competenza pari a zero

L'ammontare dei Ricavi di competenza dipende dal criterio scelto per la valorizzazione degli stessi.

Per ogni commessa a corpo (commessa standard e di variante) è possibile scegliere il "Metodo di Calcolo dei ricavi di competenza", per maggiori informazioni vedi l'articolo "Criteri di analisi dei ricavi nel quadro economico aziendale".

Le opzioni previste sono:

- “Calcolo dei ricavi per costi”, è il sistema standard di valutazione dei ricavi, il ricavo viene calcolato riproporzionandolo in base ai costi che sono stati preventivati

- “Periodo di godimento”, il ricavo viene calcolato per periodo di godimento, prevede che il totale da ricavare venga rateizzato secondo gli accordi presi fra le parti. Va specificato il “ricavo da contratto” il periodo di godimento e vanno impostate le rate: manualmente, mensilmente, semestrale o annualmente

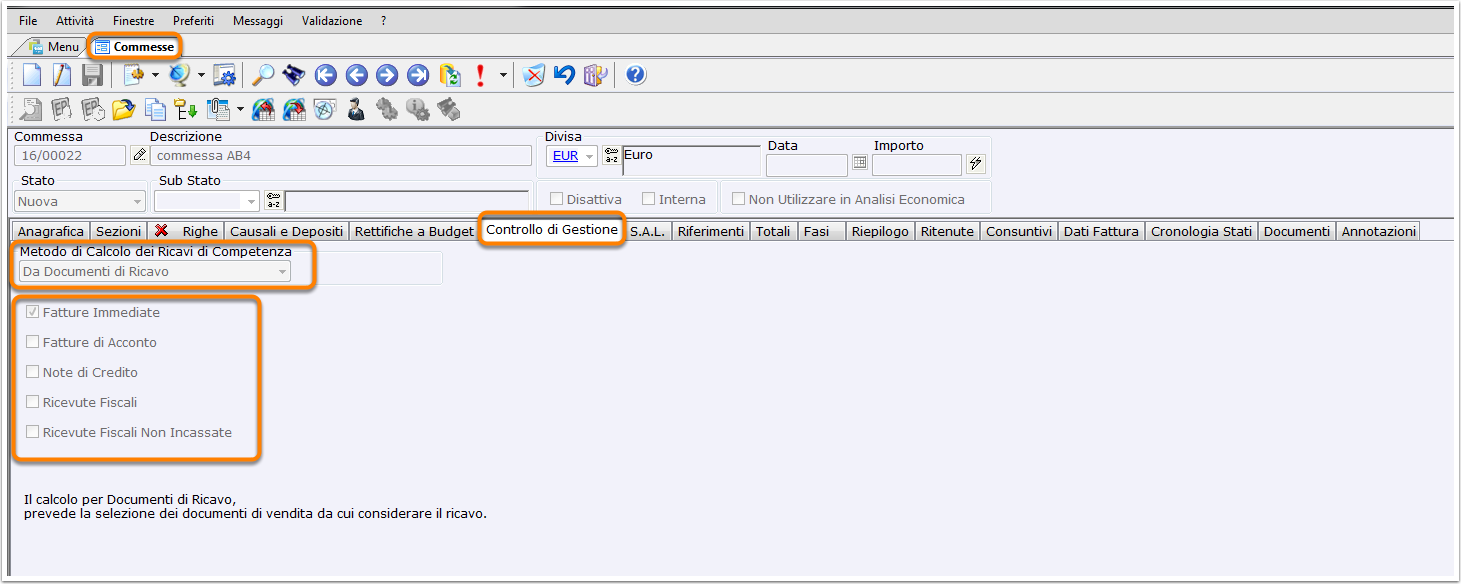

- “Da documento di ricavo”, prevede la selezione dei documenti da cui viene calcolato il ricavo, l’utente deve perciò flaggare le tipologie di documento che desidera

- “Da stato avanzamento lavori”, prevede l’utilizzo dei SAL da cui viene calcolato il ricavo

Per le commesse in economia invece il valore dei ricavi viene sempre determinato dagli estratti conto generati.

Vediamo degli esempi di come vengono calcolati i ricavi di una commessa in base al principio di cassa ed all'opzione scelta per il calcolo dei ricavi di competenza.

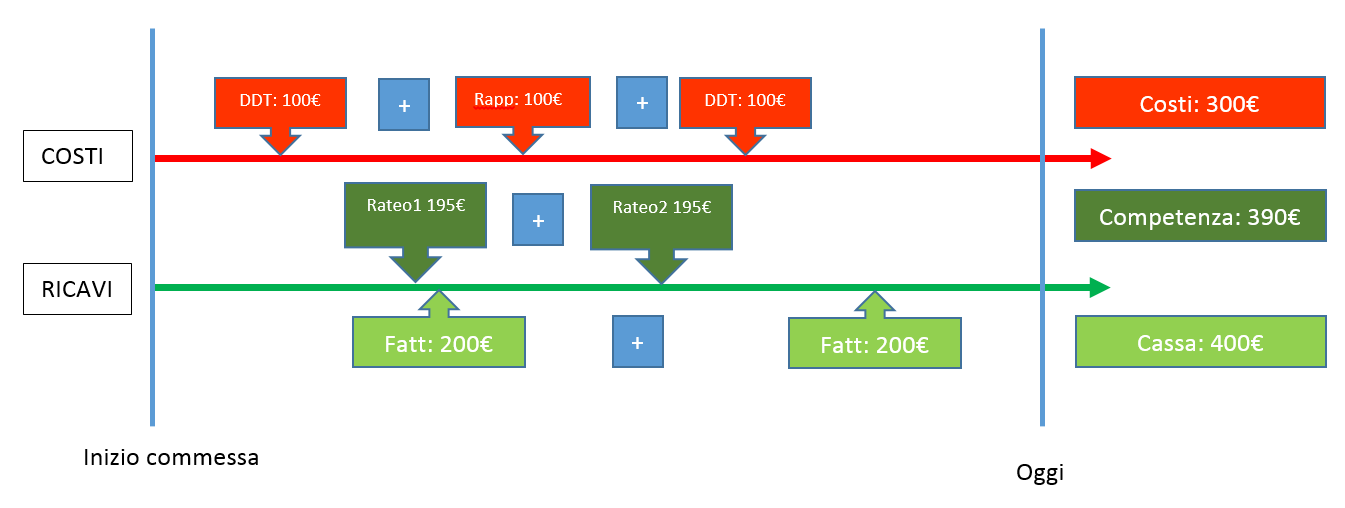

Principio di competenza: Calcolo dei ricavi per costi

Uno dei metodi di calcolo per i ricavi di competenza è "Calcolo dei Ricavi per Costi".

Questo metodo è il sistema standard di valutazione dei ricavi, in questo caso il ricavo viene riproporzionato al costo sulla base della percentuale di ricarico indicata nella commessa. La percentuale di ricarico può essere indicata per ogni articolo nella scheda "righe" della commessa o complessivamente nella scheda "Controllo di gestione" della commessa.

Nell'esempio sotto riportato è stato ipotizzato un ricarico del 30% sui costi, quindi per ogni documento di costo, viene calcolato il corrispondete ricavo di competenza. L'importo complessivo è pari a 390€ euro.

Come visto nel paragrafo precedente, i ricavi rilevati con il principio di cassa corrispondono alla somma degli importi delle fatture emesse, dunque il loro importo è pari a 400€.

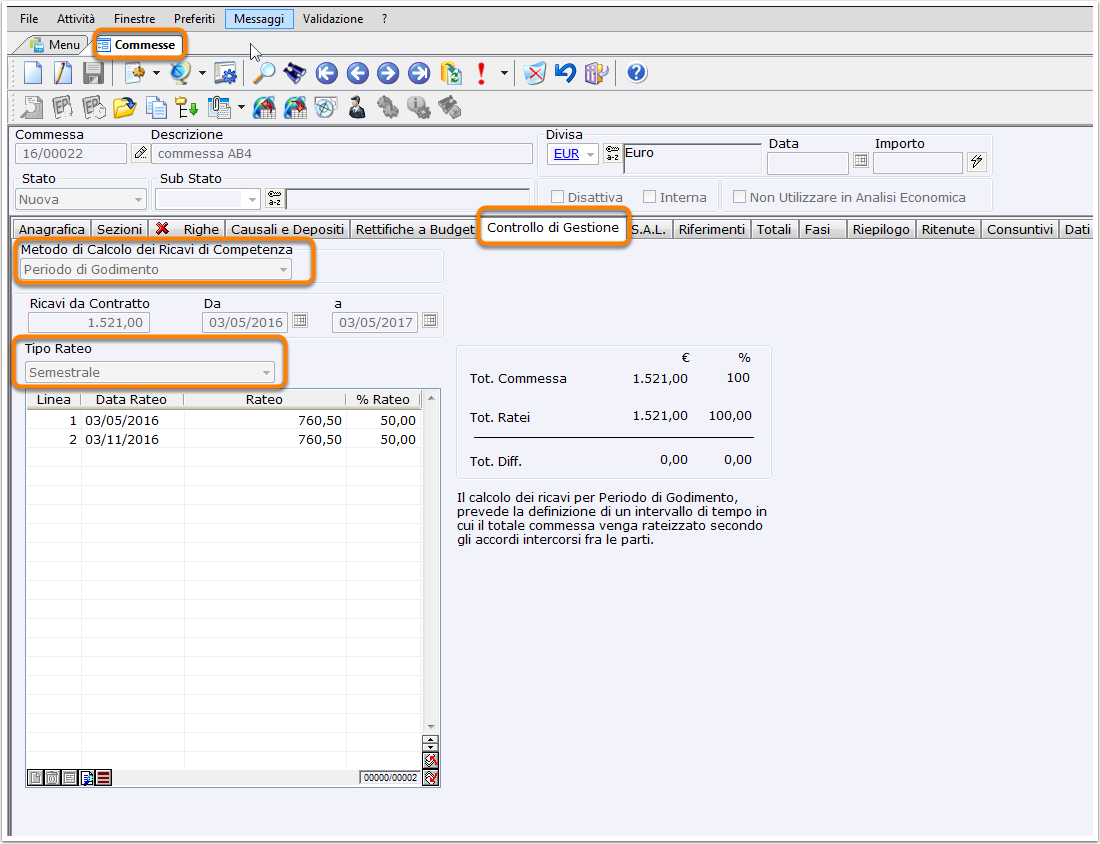

Principio di competenza: Periodo di godimento

Un altro metodo di calcolo per i ricavi di competenza è quello basato sul "Periodo di Godimento".

Questo metodo prevede la definizione di un intervallo di tempo in cui il totale di commessa deve essere rateizzato secondo gli accordi intercorsi fra le parti. La rateizzazione può essere calcolata automaticamente ad intervalli periodici della vita utile della commessa (annuale, semestrale, quadrimestrale, ecc) o definita manualmente dall'utente.

Nell'esempio di seguito indicato è stato ipotizzato un ricarico del 30% sui costi (in alternativa è possibile indicare l'importo dei ricavi da contratto) ed una rateizzazione del calcolo dei ricavi semestrale (due rate). Ricadendo le due rate all'interno del periodo in esame, l'importo complessivo dei costi è pari a 390€ euro. I ricavi rilevati con il principio di cassa corrispondono alla somma degli importi delle fatture emesse, dunque il loro importo è pari a 400€.

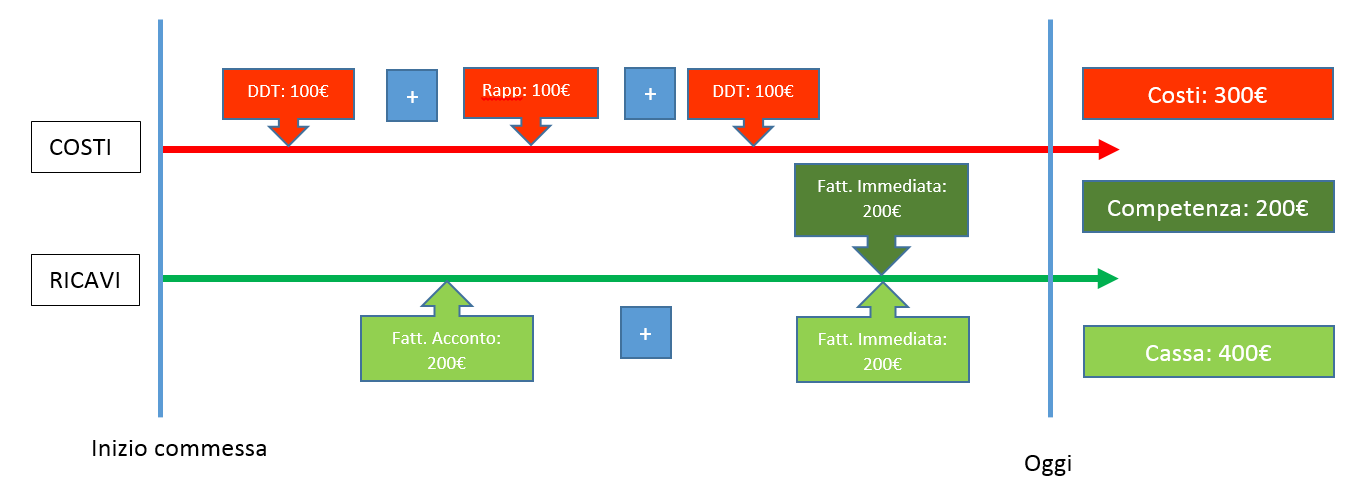

Principio di competenza: Da documento di ricavo

Un metodo alternativo di calcolo per i ricavi di competenza è quello "Da documenti di ricavo".

Questo metodo prevede la selezione della tipologia dei documenti di vendita da cui desumere il ricavo. Le tipologie di documenti che è possibile estrarre sono: fatture immediate, fatture di acconto, note di credito e ricevute fiscali.

Nell'esempio di seguito riportato sono state emesse due fatture. La prima è una fattura di acconto e la seconda è una fattura immediata, entrambe di 200€. Per la commessa è stato scelto di estrarre i ricavi dalle sole fatture immediate, pertanto l'ammontare dei ricavi di competenza ammonta a 200€. I ricavi rilevati con il principio di cassa corrispondono alla somma degli importi di tutte le fatture emesse, dunque il loro importo è pari a 400€.

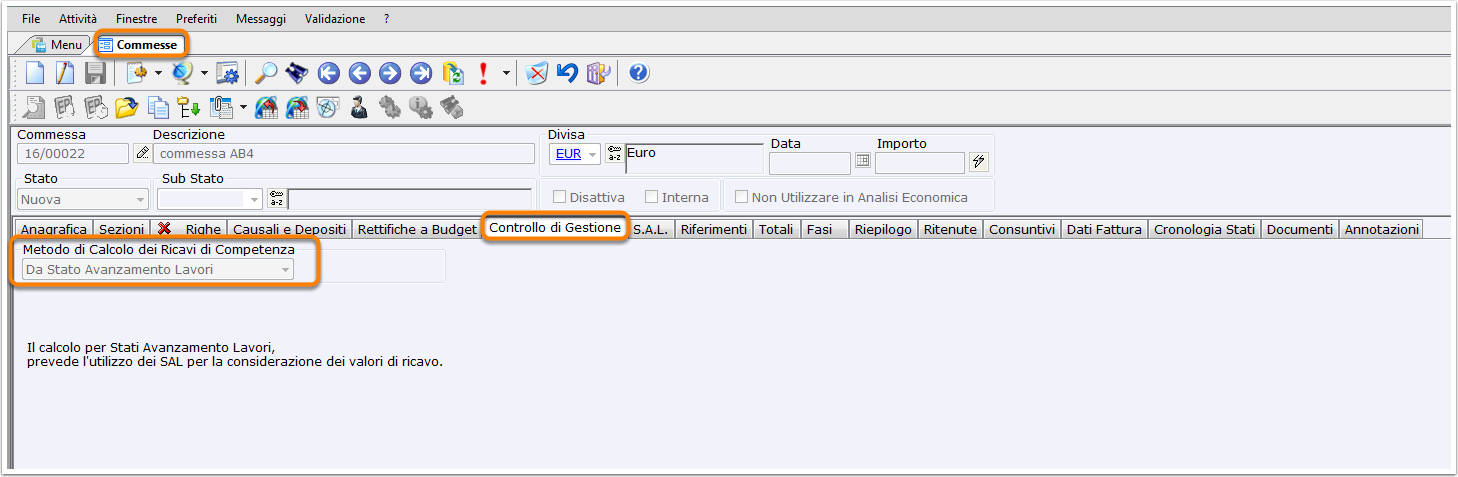

Principio di competenza: Da Stato Avanzamento Lavori (SAL)

L'ultimo metodo disponibile per il calcolo dei ricavi di competenza è quello "Da Stato Avanzamento Lavori (SAL)".

Il metodo prevede l'utilizzo dei SAL per l'estrazione dei valori di ricavo.

Nell'esempio sotto indicato sono stati emessi tre SAL (ciascuno di 200€) di cui solo i primi due fatturati. In questo caso l'ammontare del ricavi di competenza è di 600€ pari alla somma dei SAL emessi, viceversa il reddito di cassa è dato dalla somma delle fatture emesse ed è pari a 400€.

Di seguito uno schema che riepiloga quanto descritto per le commesse a Corpo (standard e di variante).

Per le commesse in economia invece il valore dei ricavi è sempre determinato dagli estratti conto generati.

Commenti